Теоретическая часть.

В бюджетных организациях амортизация объектов основных средств и нематериальных активов начисляется линейным способом (абз. 3 п. 37 Инструкции N 37/18/6). Сущность этого способа заключается в равномерном (по годам) начислении амортизации в течение нормативного срока службы объекта, установленного организацией. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника должны совпадать. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов, иных изменений порядка начисления амортизации вне зависимости от причин таких изменений (п. 38 Инструкции N 37/18/6).

Годовая сумма амортизации основных средств и нематериальных активов определяется исходя из амортизируемой стоимости объекта основных средств и нормы амортизации, исчисленной исходя из нормативного срока службы.

Согласно п. 39 Инструкции N 37/18/6 при линейном способе годовую сумму амортизации можно определить двумя способами:

1) путем умножения амортизируемой стоимости на рассчитанную годовую норму амортизации по формуле:

При этом годовая норма амортизации каждого из объектов основных средств и нематериальных активов представляет собой величину, обратную нормативному сроку службы объекта (п. 28 Инструкции N 37/18/6), и рассчитывается по формуле:

2) путем деления амортизируемой стоимости на установленный нормативный срок службы в годах по формуле:

Расчет амортизации в «Комплекс МАП»:

1. Установить в характеристике основного средства на вкладке «Дополнительные сведения» дату ввода в эксплуатацию и заполнить вкладку «Амортизация» как показано на рисунках:

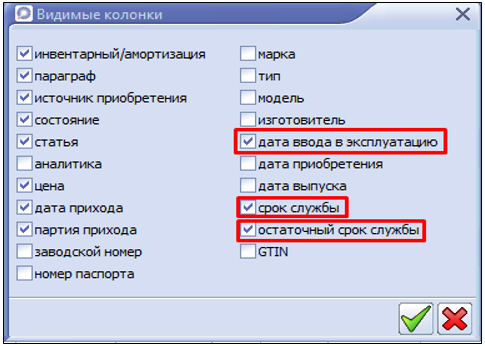

Проверить наличие этой информации можно через форму «Просмотр остатков» (Расчеты – Просмотр остатков), установив по кнопке «Выбор видимых колонок» параметры как указано на рисунке:

2. Проверяем настройку округлений. Для этого заходим в пункт «Справочники - Округления» и становимся на группу «Бухгалтерский учет» вверху, немного ниже слева выбираем последнюю «дату смены» и справа становимся на «наименование»:

- Срок службы лет. Точность: 0,1.

- Норма амортизации. Точность: 0,000 001

- Коэффициент переоценки амортизации. Точность: 0,000 000 01.

3. Зайти в пункт «Сервис» - «Выбор даты задачи» и выбрать дату 31.12.2023

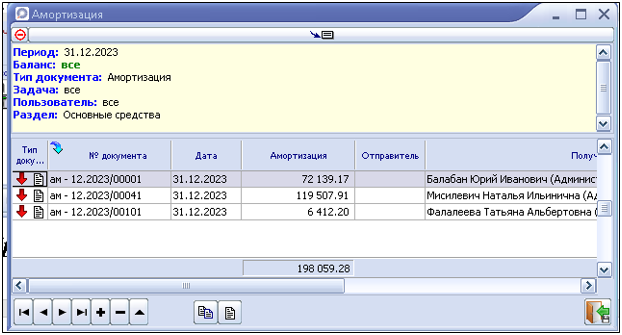

4. Далее нужно зайти в пункт «Расчеты - Амортизация» и установить параметры как указано на рисунке и нажать кнопку «Расчет» и после расчета окно «Расчет амортизации» можно закрыть.

Проверка расчета амортизации

Для выполнения проверки начисленной амортизации заходим в пункт «Отчеты» - «Амортизация» - «По инвентарным номерам» и выбираем необходимые параметры

В полученной ведомости можно выборочно проверить позиции. Также необходимо обратить внимание чтобы значение в колонке «% износа» не было больше, чем 100% и колонка «Остаточная стоимость» не имела отрицательного значения.

Типовые ошибки:

1. Код нормы амортизации, дата ввода в эксплуатацию и т.д. Необходимо зайти в форму характеристики основного средства («Расчеты - Просмотр остатков» и нажать кнопку:

и изменить данные.

2. Процент износа более 100%. Необходимо зайти в пункт «Справочник - Округления» и проверить еще раз настройку округлений.

3. Если остаточная стоимость с «минусом». Необходимо зайти в пункт «Расчеты -Просмотр остатков», найти нужную материальную ценность, отсортировав по инвентарным номерам. Далее необходимо нажать кнопку

внизу формы, период указать как на рисунке и по указанным документам выяснить откуда получился минус и исправить неверно внесенные данные.

После выявления всех неточностей необходимо повторно рассчитать Амортизацию.

Далее ВАЖНО сверить итоговые суммы в «Ведомости амортизации» и в главной книге следующим образом:

- Сумма итого в колонке «Первоначальная стоимость» должна равняться сумме итого по счетам 010-019 в Главной книге.

- Сумма итого в колонке «Сумма амортизации (всего)» должна равняться сумме итого по счету 020 в Главной книге.

- Сумма итого в колонке «Остаточная стоимость» должна равняться сумме итого по счету 250 в Главной книге.

Если одна из этих сумм не сходится, то необходимо проверить наличие проводок (Дт и Кт) в сформированных документах на 31.12.2023 («Ввод – Амортизация») и доставить/настроить счет, которого не хватает.