Для расчета переоценки основных средств необходимо:

1. Внести коэффициенты переоценки. Для этого заходим в пункт «Расчеты-Переоценка-Коэффициенты»:

Нажимаем «+» на форме и в появившейся строчке вводим дату 31.12.2023 и в поле «Примечание» вводим текст «Переоценка за 2023 год».

Далее становимся на любую группу оборудования и нажимаем кнопку «Заполнить».

После этого появится таблица с декабря 2022 по декабрь 2023, в ячейки которой нужно будет внести коэффициенты по группам оборудования по месяцам. Коэффициенты можно найти с помощью средств массовой информации.

2. Производим расчет переоценки. Для этого заходим в пункт «Расчеты – Переоценка -Расчет».

В открывшемся окне выбираем дату переоценки 31.12.2023 – переоценка за 2023год, пробелом отмечаем раздел «Основные средства» и нажимаем «Расчет»

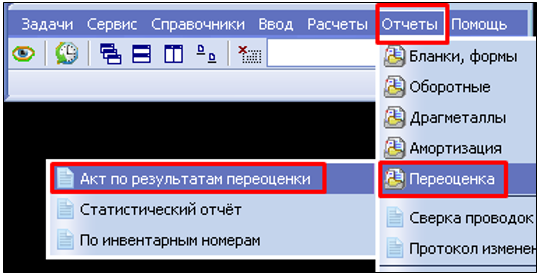

Формируем ведомость переоценки. Заходим в пункт «Отчеты - Переоценка – По инвентарным номерам»:

Формируем отчет со следующими параметрами:

В полученной ведомости можно проверить выборочно позиции.

Далее ВАЖНО сверить итоговые суммы в «Ведомости переоценки» и главной книге следующим образом:

- Сумма итого в колонке 8 «Восстановительная стоимость» должна ровняться сумме итого по счетам 010-019 в Главной книге.

- Сумма итого в колонке 10 «Сумма после переоценки» должна ровняться сумме итого по счету 020 в Главной книге.

- Сумма итого в колонке 11 «Остаточная стоимость» должна ровняться сумме итого по счету 250 в Главной книге.

В дополнение к Ведомости переоценки можно сформировать и акт по результатам переоценки.

Выбираем следующие параметры:

Суммы, указанные в Акте должны сходиться с Ведомостью переоценки и главной книгой по счетам: